«Нас ждёт один из самых непредсказуемых годов» — 3 главных экономических прогноза на 2025 год от эксперта nokta

Что ожидает экономику Молдовы в 2025 году и как это связано с тенденциями в мировой экономике и политике, объясняет для читателей nokta финансово-экономический эксперт Влад Грати.

Три большие переменные

Уже третий раз подряд в начале года я составляю прогнозы по экономике Молдовы и мировой экономике, и в двух предыдущих годах мои предположения срабатывали довольно точно. Оба раза в конце года я подводил итоги, в которых показывал, насколько близки к реальности были данные в начале года прогнозы.

Но в 2025 году строить какие-либо прогнозы очень сложно. Нас ждет один из самых непредсказуемых годов с экономической точки зрения. Он может быть как очень удачным, так и годом старта нового тяжелого кризиса. Все потому что у нас есть 3 большие переменные:

Неопределенность 1. Политика Трампа и ее последствия

Дональд Трамп очень непредсказуемый политик. Не так просто предположить, что именно он будет делать.

Во-первых, он не славится тем, что выполняет свои предвыборные обещания, даже самые громкие (спросите у мексиканцев про стену).

Во-вторых, многие из его обещаний буквально взаимоисключающие, и непонятно, что именно из них он будет воплощать. Например: обещания сократить налоги корпораций и одновременно сократить уровень госдолга. Или: обещания избавить страну от мигрантов и одновременно решить проблему с дефицитом рабочей силы.

В-третьих, непредсказуем Трамп, но еще более непредсказуемы результаты многих мер. Например, введение заградительных пошлин на товары из Китая могут как дать импульс к росту для местных компаний в США, так и вызвать волну инфляции из-за резкого сокращения предложения. Это также добавляет неопределенности ситуации.

Неопределенность 2. Возможное перемирие между Россией и Украиной

Не важно, верите ли вы в способность Трампа добиться быстрого мира, вероятность мирного разрешения конфликта все равно есть. Особенно учитывая, что по оценке многих военных экспертов, ресурсы сторон уже близки к истощению, и долгосрочно вести войну в текущей интенсивности не сможет ни одна сторона.

И это большой фактор неопределенности. Если мирное соглашение будет достигнуто, это может очень сильно изменить текущую экономическую ситуацию. К сожалению, невозможно предсказать ни саму вероятность достижения мира, ни условий, на которых он потенциально будет заключен. От условий будет зависеть многое.

Неопределенность 3. Ситуация на Ближнем Востоке

И речь не только об арабо-израильском конфликте. Ситуация еще сильнее усложнилась после падения режима Башара Асада. По первым заявлениям новой власти в Сирии, «Хайят Тахрир аш-Шам» (ХТШ) считает Иран бОльшим врагом для себя, чем Израиль. И помимо арабо-израильского конфликта может возникнуть конфликт еще и между мусульманами шиитского и суннитского толка.

Вероятность небольшая, но она есть. И это может полностью изменить ситуацию на важном для рынка энергоресурсов Ближнем Востоке. В частности, может поставить под угрозу сосуществования Ирана и Саудовской Аравии в рамках ОПЕК и сделки ОПЕК+.

В общем, в течение 2025 года ситуация на Ближнем Востоке может развиваться совершенно по-разному. В диапазоне:

- От остывания конфликтов и возврата в состояние до 7 октября 2023 г. А также снятия торговых санкций с Сирии.

- До эскалации новых конфликтов, как внутри группировок в Сирии, так и против Ирана и иранских прокси.

Еще раз напомню, что страны Ближнего Востока занимают крупную долю в предложении нефти и газа, поэтому хороший сценарий в регионе может заметно снизить мировые цены на энергоресурсы, и наоборот, плохой сценарий может вызвать очередной кризис.

Тем не менее, даже несмотря на большое количество переменных и важных неизвестных, осторожные прогнозы на 2025 год все-таки можно сделать.

Прогноз 1. Новая волна инфляции и приостановка снижений ставок

В своем материале с итогами 2024 года я упомянул, что в большинстве мировых экономик мы увидели окончательное затухание инфляционного кризиса, начавшегося в 2022 году.

1. Инфляция в большинстве стран пришла к целевым значениям

2. Центробанки, естественно, начали снижать ключевые ставки. Потому что нет смысла держать высокие ставки, когда инфляция уже побеждена:

- по доллару ставка снижена с 5,50% до 4,50%

- по евро ставка снижена с 4,50% до 3,15%

- по британскому фунту ставка снижена с 5,25% до 4,75%

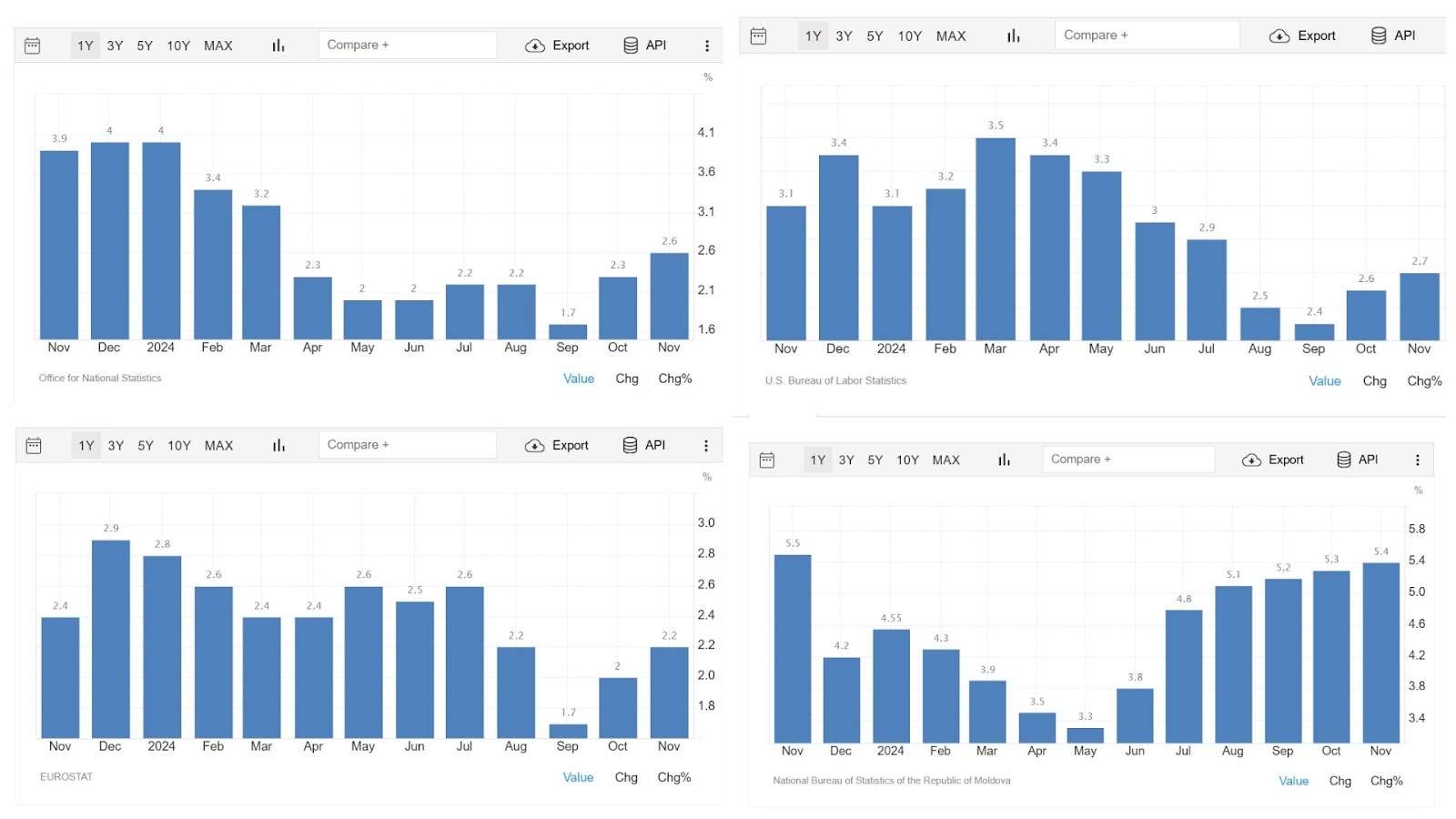

3. Но оказалось, что экономики все-таки не успели достаточно остыть. Если смотреть на график инфляции, то почти везде мы видим ускорение в 3 квартале.

На графиках данные по годовой инфляции в Великобритании, США, ЕС и Молдове. Динамика как под копирку, и примерно та же картинка во всех развитых странах и большинстве развивающихся. За редкими исключениями вроде России, Китая, Японии и Индии, которые столкнулись с другого рода кризисами.

{kind=link}

Как видите, в Молдове тренд на разворот инфляции к росту начался раньше. Еще в третьем квартале. Более того, синхронизировались не только данные по общей инфляции:

- Везде растут темпы кредитования

- Везде растут темпы розничных продаж (особенно в услугах)

- Везде растет денежная масса

Кстати, если мы говорим про ситуацию в Молдове, то у нас ситуация ухудшается быстрее, чем у других стран. Я даже снимал видео о том, что Молдову в 2025 году может опять ждать двузначная инфляция.

Молдова буквально повторяет путь, который она уже проделала в 2021:

- опять неоправданно низкие ставки

- опять рекордный рост потребительского кредитования

- опять рост денежной массы

- опять есть немонетарные факты (потенциальный рост цен на газ и свет)

- и опять Нацбанк Молдовы никак не реагирует на ситуацию.

Главы Федеральной резервной системы США и Европейского Центробанка (в отличие от главы НБМ) уже выразили обеспокоенность ситуацией. Они уже посылают жесткий сигнал о том, что снижение ставок может быть приостановлено, пока ситуация с инфляцией не установится.

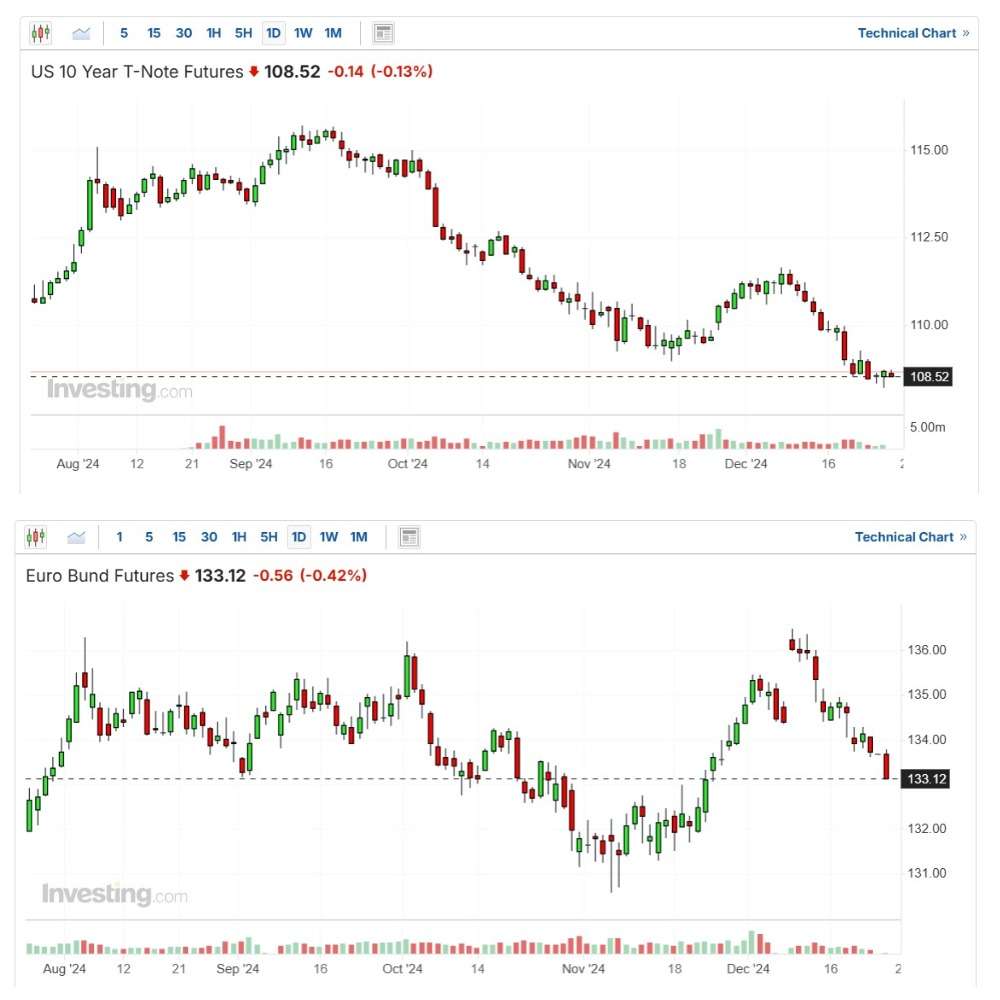

Рынки госдолга в ЕС и США переживают тяжелое падение. Я напомню, что рынок госдолга считается самым умным и эффективным, поскольку там работают в основном профессиональные инвесторы, хедж-фонды и банки.

Так вот, этот умный и профессиональный рынок показывает разочарование и пессимизм.

Второй прогноз: Снижение темпа роста экономик

Опять же, у нас есть много неизвестных, и при оптимистичных сценариях глобальная экономика может получить хороший импульс к росту. Но большинство экспертов сходятся во мнении, что 2025 год выйдет более сложным, чем 2024 год.

Из общих причин:

- Вероятная остановка снижения ставок. Если сработает первый прогноз, то ключевые ставки в большинстве экономик прекратят снижение. Это негативный фактор, особенно учитывая то, что рынки уже готовились к резкому снижению и готовились к новому периоду дешевых денег.

Высокие ставки продолжат удерживать потребление в кредит, и притормозят темпы восстановления экономик. - Вероятный протекционизм со стороны США. Трамп пообещал ввести 25% пошлины на товары из Мексики и Канады, объясняя это борьбой с миграцией и контрабандой наркотиков (не спрашивайте, в чем логика). А также пообещал ввести 10% пошлины на товары из Китая.

После этого он также пригрозил пошлинами ЕС, «если Европейский союз не увеличит закупки нефти и газа из США».

Такой протекционизм может стать проблемой для всего мира, в том числе и для США. Падение экспорта в США — это большая проблема и для Китая, и для других развивающихся стран. А в самом США это может спровоцировать кризис предложения и волну инфляции.

Кроме перечисленных общих причин торможения экономики, во многих странах есть и свои индивидуальные сложности:

- Россия: Сильный инфляционный кризис, высокие ставки (21% сейчас), а также прекращение экспорта газа в Европу с 1 января.

- Страны ЕС и Канада: Плохие данные по деловой активности в 2024 году. Я эту таблицу уже приводил в статье с итогами 2024 года, но ее нужно показать еще раз. Индексы деловой активности PMI в прошлом году находились в положительной зоне и росли почти во всем мире, кроме Египта, Канады и стран ЕС. Это хороший опережающий индикатор, который указывает на потенциальные проблемы в экономике изучаемых стран.

{kind=link}

- Китай: Кризис внутреннего потребления и дефляция. У Китая дела хорошо только в экспорте. Внутреннее потребление в стране очень слабое из-за низких доходов населения и системных проблем с безработицей. Еще сильнее этот кризис может обостриться, если уровень экспорта в США упадет с приходом Трампа. Тогда предложения внутри страны станет еще больше.

- Иран, Венесуэла, Аргентина, Турция: Гиперинфляция. Тут все стабильно.

Как видите, есть довольно много и общих и индивидуальных причин для того, чтобы ждать торможения роста экономик в бОльшей части мира.

Прогноз 3. Падение цен на нефть

Это еще один прогноз, в котором сходится большинство экономических экспертов. Есть разные оценки по диапазонам падения. Но в среднем, аналитические агентства ждут перехода цен на Brent в диапазон $60–70 за баррель.

Напомню, что в 2024 году цена бочки Brent стабилизировалась в коридоре $70–75.

{kind=link}

Падения цен на нефть рынок ждет по нескольким причинам:

Во-первых, это одно из основных экономических предвыборных обещаний Трампа. На выборы он шел с лозунгом «Drill baby Drill», обещая нарастить добычу нефти в США. Не очень понятно, за счет чего он этого сможет добиться, потому что добыча нефти в последние годы в США и так рекордная. Но эксперты в области энергетики считают, что потенциал для роста есть.

Напомню, что в свой первый срок Трамп вышел из Парижского соглашения о климате и разрешил добычу в шельфе океана.

Один только рост добычи в США может сильно изменить соотношение спроса и предложения на рынке.

Во-вторых, сделка ОПЕК+ под угрозой. Я напомню, что в рамках ОПЕК+ страны нефтедобытчики договорились о намеренном сокращении добычи, чтобы удерживать цены высокими.

Но в последнее время сделка дает трещины. Все больше сообщений, что некоторые страны превышают выделенные для них квоты. Все больше стран, которые недовольны сделкой, потому что долю на рынке они теряют, а цены на нефть продолжают падение.

В декабре 2024 года страны ОПЕК+ не без труда договорились продлить сделку до апреля 2025, но дальше она может быть под угрозой, особенно если цены на нефть действительно продолжат падать.

В-третьих, возможное снятие санкций с сирийской нефти. Я напомню, что санкции вводились против правительства Асада за репрессии по отношению к мирному населению. Сейчас очень важно, как покажет себя ХТШ в построении новой власти. Уже во многих странах идут разговоры о снятии с ХТШ статуса террористической организации. А это уже полпути к сотрудничеству и возможному снятию санкций.

Сейчас Сирия добывает около 50–100 тысяч баррелей в сутки. Это в 4-5 раз меньше, чем было до введения санкций. Даже если Сирия сможет восстановить хотя бы половину от своей добычи, это полностью перекроет усилия ОПЕК+ по сокращению добычи и приведет к сильному снижению цен на рынке.

В-четвертых, вероятные экономические проблемы в мире. Об этом мы уже поговорили. Цены на нефть очень сильно зависят от экономической ситуации в мире. Когда начинаются экономические проблемы, спрос на нефть и нефтепродукты падает. Соответственно падают и цены. И если сценарий с торможением экономики сработает, то это станет еще одним фактором для падения цен на нефть.

Опять же не стоит забывать про те факторы неопределенности, которые я упомянул в начале статьи. Трамп и мировые конфликты могут очень сильно повлиять на рынки. В том числе на рынок нефти, на экономическую ситуацию и на ситуацию с мировой инфляцией.

Влад Грати

Читайте также:

- Экономические итоги 2024 — прогнозы, которые сбылись

- «Многое зависит от того, как мы переживём эту зиму» — политические ожидания от 2025 года

- Рост пенсий и пособий, парламентские выборы, ID-карты европейского образца, Приднестровье без российского газа и новая, независимая от него ЛЭП — что ждёт Молдову в 2025 году

nokta

Поддержите нас ❤️

Как независимое СМИ, мы нуждаемся в вашей поддержке, особенно работая в таком регионе, как Гагаузия,

подверженном российскому влиянию и пропаганде.

Поддержите нас, если у вас есть такая возможность.

Помогите нам делать качественный контент и продолжать говорить правду.

Детали оплаты