Подоходный налог в Молдове в 2025 году: сколько из зарплаты снимают и сколько освобождают от налога

Влада Вершинина

18:30, 8 января 2025

Влада Вершинина

18:30, 8 января 2025

Фото иллюстративное. Архив nokta

Фото иллюстративное. Архив nokta Информация для тех, кто работает официально и хочет знать, сколько денег из его зарплаты уходит на подоходный налог и почему при одинаковых окладах «грязными» работники «на руки» получают по-разному. От чего это зависит, читайте в разборе nokta.

Подоходный налог — один из ключевых обязательных сборов, удерживаемых из заработной платы и других видов доходов. В 2025 году в Налоговый кодекс Молдовы внесли поправки, которые повлияли на итоговые расчёты. Разбираем, что изменилось и как правильно рассчитать налог.

Ставки подоходного налога

Ставка подоходного налога в 2025 году остаётся неизменной и составляет 12% от налогооблагаемого дохода для:

- физических лиц,

- индивидуальных предпринимателей,

- работников частных кабинетов в сферах юстиции и здравоохранения (адвокаты, нотариусы, врачи и др.),

- лиц, занятых неквалифицированным трудом эпизодического характера (поденщиков),

- юридических лиц.

Для крестьянских (фермерских) хозяйств ставка налога составляет 7% от налогооблагаемого дохода. Такой же размер ставки подоходного налога установлен для владельцев недвижимого имущества за сдачу его в аренду.

Личное освобождение от подоходного налога

Обратим внимание, что нас интересует прежде всего подоходный налог с заработной платы, а его высчитывают не со всей зарплаты. Часть суммы освобождается от уплаты. Каждый работник имеет право на личное освобождение, а также на освобождение на иждивенца. То есть сначала от зарплаты вычитают освобождение (личное и/или на иждивенца) и только потом вычитается подоходный налог.

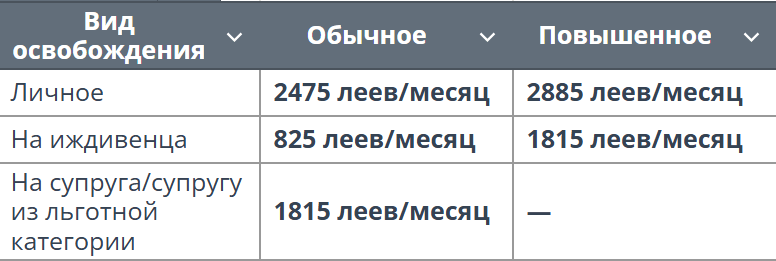

В 2025 году размер личного освобождения составляет 29 700 леев в год, или 2475 леев в месяц (в 2024 году было 27 000 леев в год, или 2250 леев в месяц).

Однако есть льготные категории работников, у кого от уплаты подоходного налога освобождается большая сумма — 34 620 леев в год, или 2885 леев в месяц (в 2023 и 2024 году было 31 500 леев в год, или 2625 леев в месяц).

Льготные категории:

- заболевшие и перенесшие лучевую болезнь, вызванную последствиями аварии на Чернобыльской АЭС;

- родители или супруги погибшего участника боевых действий в Приднестровье или Афганистане;

- лица, получившие ограничение возможностей вследствие участия в боевых действиях;

- лица с ограниченными возможностями вследствие войны, врожденного заболевания или заболевания с детства;

- лица с тяжёлым и выраженным ограничением возможностей;

- реабилитированные жертвы политических репрессий.

Освобождение на иждивенца

Дополнительно работник имеет право на освобождение от подоходного налога на иждивенца. В 2025 году оно составляет 9900 леев в год, или 825 леев в месяц на каждого иждивенца (в 2023 и 2024 году было 9000 леев в год, или 750 леев в месяц).

Кто может быть иждивенцем:

- родители;

- дети;

- родители супруга;

- дети супруга от другого брака;

- усыновители;

- приёмные дети;

- приёмные дети супруга;

- дети, усыновленные одним из супругов до регистрации брака;

- родные братья и сестры с инвалидностью с рождения или вследствие заболевания с детства;

- находящиеся под опекой или попечительством.

Чтобы человека признали иждивенцем, его доход должен быть менее 12 400 леев в год. Возраст при этом не имеет значения. В доход включают зарплату, проценты по вкладам, стипендии, пенсии, не учитываются пособия по инвалидности.

Освобождение даётся на каждого иждивенца в отдельности. Оба родителя могут использовать освобождение для одного и того же ребёнка.

Размер освобождения на иждивенца будет больше — 21 780 леев в год, или 1815 леев в месяц (в 2023 и 2024 году было 19 800 леев в год, или 1650 леев в месяц), если иждивенец:

- лицо с ограниченными возможностями вследствие врожденного заболевания или заболевания с детства;

- лицо с тяжелым и выраженным ограничением возможностей.

Освобождение на супруга

Размер освобождения на супруга в 2025 году составляет 21 780 леев в год, или 1815 леев в месяц (в 2023-24 годах было 19 800 леев в год, или 1650 леев в месяц).

Этим видом дополнительного освобождения могут воспользоваться только те, кто состоит в браке с лицом, входящим в одну из льготных категорий:

- лица, заболевшие или перенесшие лучевую болезнь, вызванную последствиями аварии на Чернобыльской АЭС

- лица, получившие инвалидность, вследствие участия в боевых действиях в Приднестровье или Афганистане

- родители или супруг/супруга погибшего или пропавшего без вести участника боевых действий в Приднестровье или Афганистане

- лица с инвалидностью вследствие войны, врожденного заболевания или заболевания с детства

- лица с тяжелым и выраженным ограничением возможностей

- пенсионеры – реабилитированные жертвы политических репрессий.

Но только при условии, что супруг/супруга, входящий в льготную категорию, сам не пользуется личным освобождением.

Сведем все виды и размеры освобождения для удобства в одну таблицу.

Как высчитывается подоходный налог?

- Из всей заработной платы сначала удерживается взнос 9% на медицинское страхование.

- Из оставшейся суммы вычитается размер личного освобождения от подоходного налога и освобождения на иждивенцев и/или супруга.

- С оставшейся суммы удерживается подоходный налог в размере 12%.

Примеры расчёта

Для примера возьмём зарплату в 10 тысяч леев у трёх разных работников. И покажем, почему «на руки» они получат разные суммы.

Правила расчета такие. Сначала со всей зарплаты брутто («грязными») снимается 9% медицинской страховки (минус 900 леев), затем личное и другие виды освобождения и только с оставшейся суммы высчитываем 12% подоходного налога. После этого вычитаем из зарплаты медстраховку и подоходный налог. Это и будет наша зарплата «чистыми».

Работник без детей и иждивенцев

Зарплата: 10 000 леев

- Медполис: 900 леев

- Личное освобождение: 2475 леев

- Подоходный налог: 795 леев

- На руки: 8305 леев

Итак, первый работник — одинокий молодой человек, у которого нет никого на иждивении и который не относится ни к одной из льготных категорий. А значит, может воспользоваться только личным освобождением.

Считаем: 10 000 — 900 (медстраховка) — 2475 (личное освобождение) = 6625. Именно с этой суммы мы и берем 12% подоходного налога: 6625 х 12% = 795. А теперь из зарплаты вычитаем медстраховку и подоходный налог: 10 000 — 900 — 795 = 8305. Именно такую сумму получит работник «на руки» (в 2023-24 гг. вышло бы 8278 леев).

Работник с двумя детьми

Второй работник — мать-одиночка, на иждивении которой двое детей.

- Зарплата: 10 000 леев

- Медполис: 900 леев

- Личное освобождение: 2475 леев

- Освобождение на иждивенцев: 825 × 2 = 1650 леев

- Подоходный налог: 597 леев

- На руки: 8503 лея

Год и два года назад при таких же условиях она получала бы 8458 леев.

Работник-льготник с иждивенцем-льготником

Третий работник — бывший «афганец», перенесший лучевую болезнь, на иждивении которого жена — с инвалидностью с детства.

- Первое действие: 10 000 — 900 (медстраховка) — 2885 (личное освобождение) — 1815 (освобождение на иждивенца) = 4400.

- Второе действие: 4400 х 12% = 528.

- Третье действие: 10 000 — 900 — 528 = 8572.

Как видим, в зависимости от личных и семейных обстоятельств при одинаковом окладе «на руки» можно получить разные суммы. Как в нашем случае: 8305, 8503 и 8572 лея.

Читайте также:

nokta

Поддержите нас ❤️

Как независимое СМИ, мы нуждаемся в вашей поддержке, особенно работая в таком регионе, как Гагаузия,

подверженном российскому влиянию и пропаганде.

Поддержите нас, если у вас есть такая возможность.

Помогите нам делать качественный контент и продолжать говорить правду.

Детали оплаты