Граждане Молдовы смогут напрямую давать в долг государству

Гособлигации — потенциально очень интересный инвестиционный инструмент, считает финансист Влад Грати. По сути, это долговая расписка государства. Иллюстрация из свободных источников

Гособлигации — потенциально очень интересный инвестиционный инструмент, считает финансист Влад Грати. По сути, это долговая расписка государства. Иллюстрация из свободных источников

В новом выпуске своей авторской рубрики наш финансово-экономический эксперт Влад Грати комментирует эту новость и объясняет: что такое гособлигации? как их можно купить? что выгодней: вклад в банке или гособлигации?

На этой неделе в появилась довольно интересная новость по поводу гособлигаций в Молдове. Минфин Молдовы планирует запустить онлайн-платформу, на которой жители Молдовы смогут покупать ГЦБ (государственные ценные бумаги) напрямую. И это потенциально очень интересный инвестиционный инструмент, поэтому в этой статье я хочу подробнее рассказать о том:

- Что такое гособлигации?

- Как в них можно проинвестировать сейчас?

- Что выгодней: банковские депозиты или гособлигации?

Что такое облигации?

Облигация — это долговая ценная бумага, по которой заемщик (в данном случае государство), берет у вас деньги в долг и обязуется погасить их в определенный срок. По сути, своеобразная долговая расписка.

Например, если вы купили гособлигацию номиналом в 100 леев сроком в 2 года, то ровно через 2 года сумма этого долга будет погашена, а все это время вы будете получать купоны (проценты по этому долгу).

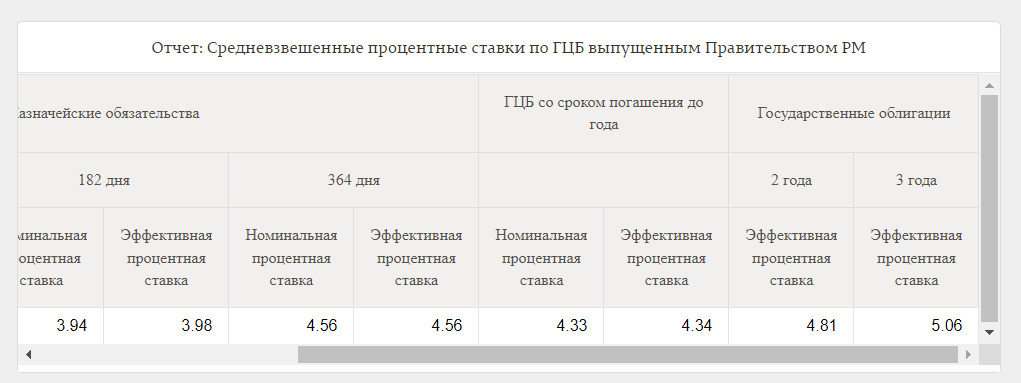

Механизм очень похож на банковский депозит. Только в этом случае вы даете в долг не банку, а государству. Рынок гособлигаций в Молдове работает уже очень давно. С актуальными предложениями Минфина можно ознакомиться на сайте BNM. Также там можно посмотреть информацию о средних ставках и графике аукционов по этим бумагам.

Как видите, чем длиннее срок облигации, тем выше ставка. Это и логично, поскольку, чем длиннее облигация, тем больше риска вы принимаете.

Как работает рынок ГЦБ в Молдове?

Сейчас, чтобы проинвестировать в ГЦБ, вам нужно обратиться в один из банков, который может выступать посредником (со списком тоже можно ознакомиться на сайте Нацбанка). Вам нужно открыть специальный счет в одном из этих банков, а потом подать поручение на покупку гособлигаций.

Банк в этом случае выступает посредником, и берет довольно высокие комиссии. Поэтому интерес к ГЦБ со стороны инвесторов довольно небольшой. Это и неудобно, и довольно дорого по комиссиям.

Эту проблему и пытается решить Минфин. В министерстве предлагают создать простую и понятную платформу, на которой инвесторы могут покупать ГЦБ без посредников в лице банков.

Отдельно нужно рассказать про налоги. Сейчас купонный налог по ГЦБ облагается налогом в 12%. Более того, инвестор должен их еще и самостоятельно декларировать. На мой взгляд, это отпугивает многих потенциальных инвесторов. Поэтому, возможно, если и запускать наглядную платформу для непрофессиональных инвесторов, стоит сделать автоматический учет налогов.

Что выбрать: банковский депозит или гособлигации?

Несмотря на то, что по механизму инвестирования облигации очень похожи на банковские депозиты, есть довольно много отличий:

- Изменение цены. Во-первых, цены на облигации могут меняться. Бумагу номиналом, например, в $100 можно купить и за $80, и за $120, в зависимости от рыночной ситуации.

Это одно из главных отличий облигаций от банковского депозита. Его стоимость номинально никак не изменяется. Если вы положили на банковский депозит 1000 леев, то количество денег на балансе не будет увеличиваться или уменьшаться. Вы только будете получать процент по депозиту.

А цены на облигации могут меняться в зависимости от ставок, кредитного рейтинга эмитента и других параметров.

Но тут стоит сказать, что это отличие актуально только в тех случаях, когда по облигациям есть вторичный рынок, и бумагу можно в любой момент перепродать.

Но, возможно, вместе с внедрением новой платформы такая возможность появится в удобном виде.

- Ставки. Это еще одно важное отличие. Ставки по облигациям обычно немного выше, чем по депозитам с таким же сроком. Но не всегда. Бывают и обратные ситуации.

- Гарантии. По депозитам в Молдове есть программа страхования средств вкладчиков. Сумма страхования в Молдове в 2024 году была повышена до 100 тыс. леев. А в 2025 году она будет увеличена до 200 тыс. леев.

Независимо от того, что произойдет с банком, вплоть до этой суммы вкладчик может рассчитывать на компенсацию от государства.

В облигациях ничего подобного нет, но если задуматься, то гособлигации всегда полностью обеспечены государством. Это и есть долг государства. Более того, если вдруг в финансовой сфере в Молдове начнутся проблемы, то государство скорее по своим долгам будет рассчитываться, чем по обязательствам частных банков в рамках системы страхования вкладов.

Поэтому у облигаций есть целый ряд преимуществ по сравнению с депозитами. И их действительно можно рассматривать в качестве инвестиционного инструмента.

Какую доходность можно получить от владения облигациями?

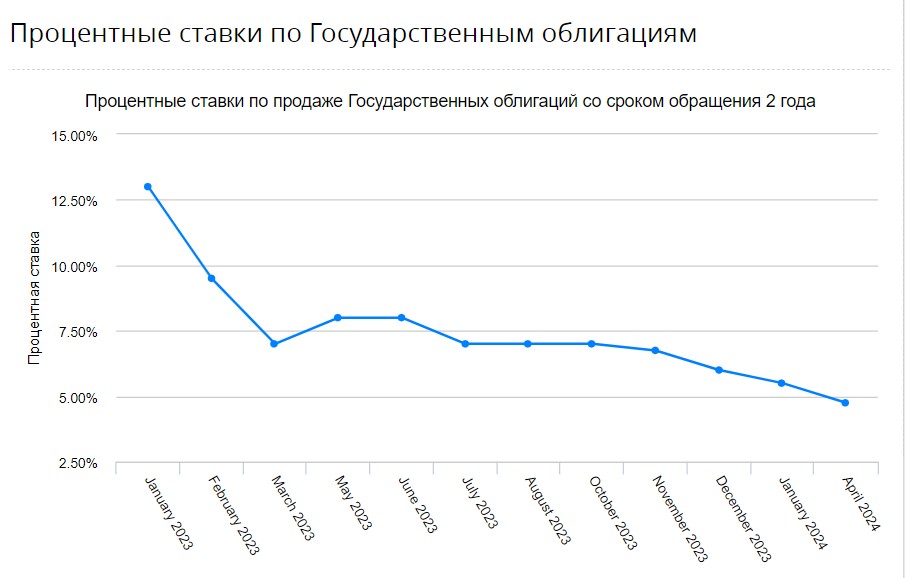

В начале статьи я уже привел таблицу с актуальными средними ставками по облигациям. Сейчас это 3-4% годовых в леях. Уровень примерно соответствует размеру текущей ключевой ставки.

Доходность в 3-4% годовых выглядит не такой уж и привлекательной. Но она не всегда была такой. Например, в январе прошлого года ставка была 13%.

А в 2022 году, когда ключевая ставка была 21,5%, ГЦБ Молдовы можно было купить с купонной доходностью более 23% в леях. И такая возможность была доступна довольно долго.

Поэтому в зависимости от уровня ключевой ставки, облигации могут приносить довольно высокую доходность.

Наиболее распространенные заблуждения об облигациях

1. Государство будет принудительно забирать у людей деньги со счетов

— Нет, инвестиции в гособлигации добровольны. Каждый житель сам решает, использовать этот инвестиционный инструмент или нет

2. У государства финансовые проблемы, раз оно начинает брать деньги в долг у населения

— Как я уже сказал, гособлигации Молдовы продаются уже очень давно. Сейчас речь идет только о том, чтобы делать это без посредничества банков.

3. Государство специально хочет забрать деньги у граждан, а затем объявить дефолт и ничего не вернуть

— За 30 лет с запуска рынка ГЦБ в 1995 году Молдова выкупила все выпуски бумаг. Нет никаких предпосылок, что дефолт будет допущен в ближайшем будущем. Хотя риск этого никогда не равен нулю.

Влад Грати

Читайте и смотрите другие материалы автора:

- Как защитить деньги от мошенников в интернете — разбор nokta

- Дефицит бюджета в январе составил 1,1 млрд леев. Есть ли повод для паники?

- «Внуки наши будут отдавать» — 5 мифов о госдолге и грозит ли Молдове дефолт

- Могли ли власти Молдовы дождаться падения цен и купить газ дешевле — разбор

- Где было дешевле жить: В СССР или в современной Молдове? | Экономика. Грати

- Выгодно ли Молдове вступление в ЕС? Показываем на примере Румынии | Экономика. Грати

И историю Влада Грати: «Люди должны понимать, как работают деньги» – финансист из Комрата учит вкладывать деньги и разрушает мифы про экономику

Поддержите нас ❤️

Как независимое СМИ, мы нуждаемся в вашей поддержке, особенно работая в таком регионе, как Гагаузия,

подверженном российскому влиянию и пропаганде.

Поддержите нас, если у вас есть такая возможность.

Помогите нам делать качественный контент и продолжать говорить правду.

Детали оплаты