«Люди должны понимать, как работают деньги» – финансист из Комрата учит вкладывать деньги и разрушает мифы про экономику

Владу Грати 29 лет, он финансист, инвестиционный консультант и блогер из Комрата. Когда-то Влад хотел зарабатывать на трейдинге, а теперь – активно с этим борется, обучая людей финансовой грамотности. Кроме этого, Влад разрушает мифы, связанные с экономикой, учит вкладывать деньги, и сам благодаря инвестиционному портфелю планирует выйти на «раннюю пенсию» в 50. Читайте его историю.

«Я начал изучать вещи, против которых сейчас выступаю»

Влад Грати родился и всю жизнь прожил в Комрате, здесь же выучился на финансиста по направлению «Финансы и банки».

– Сейчас моя основная работа – это рынки ценных бумаг, управление портфелями, управление фондами, и это вообще практически не связано с тем, что я учил в университете. Но базу как финансист, как экономист, я получал здесь, в Комратском государственном университете.

Помимо этого, Влад помогает с консультациями и редактурой иностранным блогерам, а ещё создает собственный контент: пишет экономические статьи для nokta, снимает познавательные видео, в которых учит финансовой грамотности, правильным инвестициям из Молдовы и разоблачает различные мифы, так или иначе связанные с экономикой. Однако прежде всего – и он это подчеркивает – Влад Грати специализируется именно на ценных бумагах.

Финансовые рынки Влад начал изучать из интереса еще в студенчестве. Тогда его увлекала идея заработка на спекуляциях.

– Я начал изучать вещи, против которых сейчас выступаю. Начал обучаться трейдингу, техническому и фундаментальному анализу, какой-то игре на бирже, каким-то спекуляциям, и так далее, через доступные тогда инструменты. И вот этого знания, что я успел получить за год-полтора, пока учился в университете, мне потом хватило, чтобы попасть на работу, для которой это было нужно.

«За всё это время мои взгляды очень сильно изменились»

После университета Влад устроился аналитиком в местную компанию, которая занимается импортом нефтепродуктов (дизельное топливо, бензин). Его задача заключалась в том, чтобы анализировать рынок и определять, где выгоднее делать закупки – для этого в том числе пригодились знания технического и фундаментального анализа.

– Мне повезло, что я сразу же попал в эту сферу, это первая моя профильная официальная работа. Дальше я развивался в основном удаленно, и так сложилась моя жизнь, что все мои проекты постепенно меня подводили к тому, чем я занимаюсь сейчас. Я начал заниматься контентом: сначала не для финансовых изданий, а потом для финансовых, потому что тема довольно узкая, и спрос на авторов статей по фондовому рынку, по финансовым рынкам был большой. Я начал писать об этом статьи. А когда работаешь с материалом, когда ты изучаешь какую-то тему, то глубоко в нее погружаешься.

И со временем я получил очень много знаний в том, чем я занимался. И уже после того, как я писал контент для каких-то финансовых изданий, я пошел работать в более профильную финансовую сферу. Сейчас я работаю на европейских брокеров, делаю свои курсы, пишу видео и так далее. Уже делюсь тем, что я получил за всё это время. А за всё это время мои взгляды очень сильно изменились: начинал я с изучения спекуляций, а сейчас стараюсь с этим бороться, чтобы как можно меньше людей попадались на рекламу трейдинга.

«Инвестиционный портфель – это довольно простая вещь»

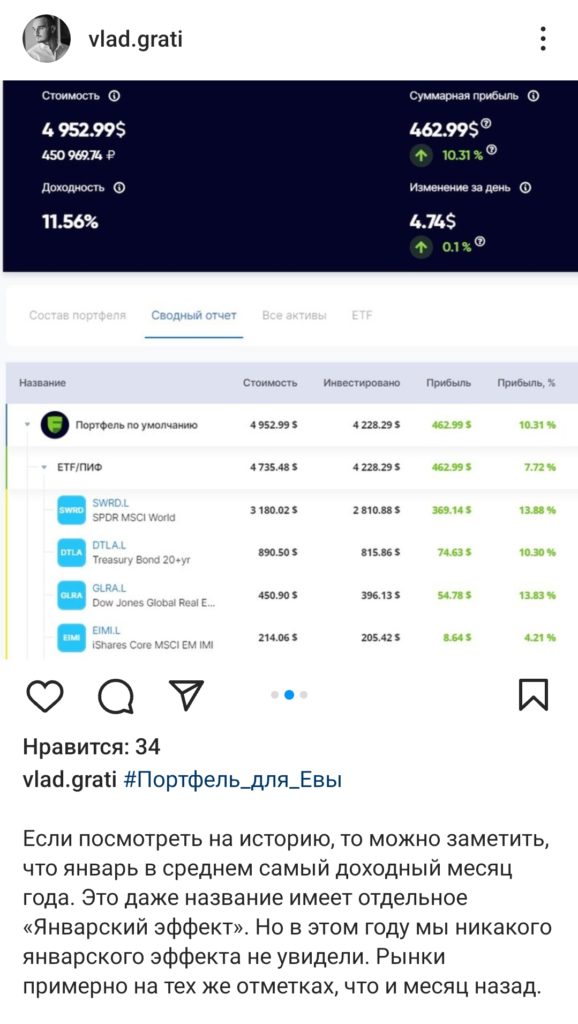

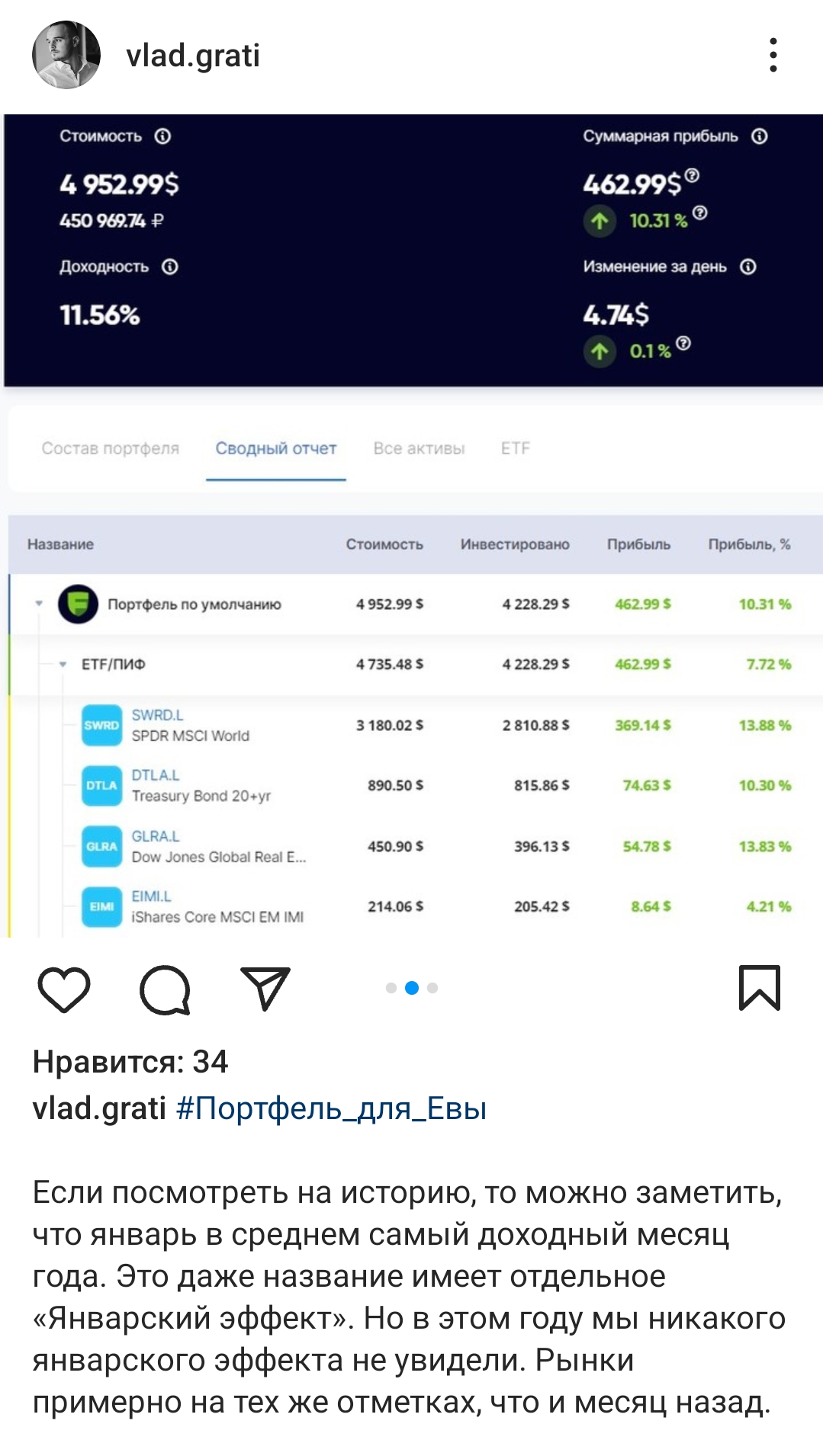

Помимо прочего, Влад помогает людям составлять свои инвестиционные портфели. Что это такое, Влад объясняет на примере портфеля, который он формирует для своей дочери – наглядно показывая в соцсетях, как это работает.

– В чём суть портфеля? Моей дочке сейчас четыре года, и я хочу, чтобы, когда ей будет 18, у нее был капитал $100 тыс. сегодняшних (то есть с учетом инфляции). Для этого я пополняю портфель на $200 каждый месяц. Это довольно простая вещь: ты пополнил брокерский счёт обычным переводом, купил бумаги в несколько кликов – и забыл. Я публично показываю, что именно я в него покупаю, объясняю почему и показываю динамику этого портфеля. Я его веду с мая 2022, и там уже сумма сейчас больше $5000.

Портфель – это набор ценных бумаг, который тебе нужен для каких-то целей. То есть ты открыл брокерский счет, и тебе нужно купить какие-то ценные бумаги, чтобы заработать на них в будущем: на их росте цен, на дивидидендах, которые по ним приходят. И вот я помогаю людям индивидуально подобрать под них портфель. Под их терпимость к риску: насколько они готовы к риску, то есть при каких условиях они не психанут и не продадут ничего из этого портфеля.

С учётом их целей, их финансовых возможностей – на сколько они могут пополнять этот портфель. Я помогаю научиться самостоятельно сопровождать эти портфели, объясняю, что нужно покупать и так далее. И так помогаю людям долгосрочно достигать финансовых целей. Я, условно, как персональный фитнес-тренер, только в финансах.

Влад цитирует российского финансиста Сергея Спирина, что самое сложное для инвестиционного консультанта – это отговаривать клиентов делать глупости. Когда дело касается долгосрочных пассивных инвестиций – нужно избегать импульсов перепродавать свои бумаги из-за любых изменений на рынке.

«Молдавские акции – это рудимент»

– Нужно понимать, что финансисты и экономисты – это разные люди, – утверждает Влад, – Я работаю с ценными бумагами в целом и с рынками. Я очень много знаю про акции, про облигации, про их историю, про то, как оптимизировать налоги, про то, какие существуют ограничения по ценным бумагам, и так далее.

Однако когда Влад занимается созданием контента (например, статьями и роликами для nokta), ему приходится углубляться и изучать темы из других областей экономики, и даже проходить дополнительные курсы. Именно работа, прежде всего, мотивирует его изучать экономику в целом. Но, несмотря на большой багаж знаний, который удалось получить, Влад не берет на себя роль эксперта в макроэкономике и продолжает позиционировать себя узконаправленным специалистом – возможно, в силу характера и высоких требований к себе.

В изучение местной экономики Влад Грати погрузился, в частности, благодаря работе с nokta.

– На самом деле, по моему роду деятельности мне вообще не была интересна молдавская экономика как таковая. Она мне просто не нужна, потому что молдавские акции – это в целом рудимент, это больше мифическое что-то. Потому что их почти невозможно купить. У нас есть биржа Молдовы, на которой дневной оборот, может быть, $500 условных. Там есть 14-16 акций и ещё какие-то там облигации.

Ещё чтобы совершить сделку с этой бумагой, ты должен пойти ногами в какое-то отделение банка, открыть там счёт, сесть вместе с этим человеком в банке и сказать: «Я вот это покупаю» – и так далее. Любые другие рынки гораздо более доступны.

Что такое криптовалюта…

– Если в трех словах – это «миллениалы изобрели деньги», – улыбается Влад. – Повторно зачем-то. Первые формы денег очень похожи на криптовалюту. Первая форма торговых отношений в истории – это бартер, когда, условно, ты молочник, я рыбак. Мне нужно купить у тебя молоко, а я тебе за это молоко даю рыбу – и так далее. И это все работает до того момента, пока молочнику нужна рыба, а мне как рыбаку нужно молоко.

Когда это перестаёт работать, ты переходишь к какой-то простейшей форме денег, какому-то товару ликвидному, который нужен примерно всем. Где-то это были красивые камни, где-то – ракушки, где-то – зерно, и так далее. Криптовалюта – это примерно то же самое. То есть по факту — это деньги, которые поддерживаются такими же участниками сети.

Как идея это довольно красиво выглядит. Но как явление она не должна нравиться никакому из государств. Потому что по факту это идеальное средство, например, для отмывания денег, для того чтобы профинансировать незаконную деятельность. Я просто делаю транзакцию, ни через какой банк это не проходит, никто ее не видит, это просто учитывается блокчейном. Это идеальный инструмент, чтобы уходить от налогов, и поэтому криптовалюта не выгодна никакой из развитых экономик, никакому развитому политическому строю.

Мы видели пример Сальвадора, который внедрил расчеты криптовалютные на государственном уровне, как одну из основных валют, но тут нужно понимать, что такое Сальвадор. Это страна, которая очень плохо экономически развита, и она во многом похожа на Молдову тем, что основные денежные поступления в страну – это переводы от младшего поколения старшему. Люди уезжают на заработки, перечисляют оттуда деньги своим родственникам в Сальвадоре, и те на них живут. И из-за того, что в Сальвадоре просто нет нормальной банковской системы, власти решили: «перечисляйте в криптовалюте».

…и можно ли на ней заработать

– Можно ли заработать на криптовалюте? Случайно – можно. Вы можете купить какую-то монету, она может вырасти [в цене]. Но какого-то фундаментального основания полагать, что вы купите криптовалюту, и она вырастет в несколько раз, просто нет. Нет объективной причины, почему это должно случиться. Если мы говорим про более традиционные ценные бумаги, например, про акции, мы можем точно сказать, сколько примерно эта акция должна стоить.

Как вообще финансисты оценивают цену акций? Мы берем компанию, предполагаем, сколько она заработает в следующем году, предполагаем, сколько заработает через год, через два, и так далее. Это все доход, который идёт отчасти нам как владельцам – когда ты держишь акцию, ты владелец этой компании. И вот если в следующем году мы предполагаем, что она заработает $1000 условно, то мы готовы за эту тысячу заплатить примерно $950 или 940. Ну потому что мы принимаем риск. За $1000, которая по прогнозам будет через два года, мы готовы заплатить уже $800-890. Потому что это уже два года риска. Это называется дисконтированием будущих денежных потоков.

Если вдруг происходит что-то очень хорошее и мы узнаём, что компания будет зарабатывать в два раза больше (какой-то патент зарегистрировала или грант получила) – то и цена акций вырастет, потому что будущие денежные потоки тоже вырастут. То же самое с облигациями. Облигации – это долговой инструмент. Ты можешь дать в долг, например, государству, либо какой-то компании. По этой облигации ты получаешь проценты по этому кредиту, и ты примерно понимаешь, чего должна стоить облигация.

– А как оценить криптовалюту – непонятно. У неё нет никакой инвестиционной доходности. Если ты купил биткоин, ты не будешь получать каких-то купонов, либо дивидендов, либо процентов по долгу – то есть нет никакой ожидаемой прибыли. По факту, текущая цена биткоина – это та цена, на которую сейчас соглашаются продавец и покупатель. Если он стоит 52 тыс., то это значит только то, что находится человек, который готов продать его за 52 тыс., и находится покупатель, который готов купить его по этой цене – вот и всё, что это значит.

Это очень рисковый актив, который может резко расти и резко падать. И финансисты вообще по любой бумаге считают основным показателем риска стандартное отклонение. Стандартное отклонение, например, по акциям – около 15%. То есть, условно, в какой-то год ты получишь прибыль «икс» плюс-минус 15%. А стандарт отклонения по биткоину – 80%. То есть к концу года биткоин может стоить как 10 тыс., так и 200 тыс.

Влад резюмирует: держать все свои сбережения в таком инструменте неразумно. Во-первых, слишком большой риск, а во-вторых, уже в ближайшем будущем начнет ужесточаться его регулирование со стороны развитых стран.

Про спекуляции на бирже

Влад объясняет, почему не стоит пытаться заработать не только на криптовалюте, но и на трейдинге акций. У акции имеется справедливая цена, которую установили все участники рынка. Например, имеется квартира, которую оценили 100 тысяч профессиональных оценщиков. Кто-то оценил её немного выше, кто-то – немного ниже, но в среднем рынок решил, что квартира должна стоить 30 тыс. евро. И когда ты спекулируешь на её стоимости, пытаясь продать её дороже или купить дешевле – ты буквально споришь со всем рынком.

– Есть исследование 2017-18 года, которое проводилось на трейдерах в Гонконге. Там было несколько десятков тысяч трейдеров, и люди просто анализировали их деятельность и их результаты. И пришли к выводу, что по факту любая твоя спекулятивная сделка имеет случайный результат. Когда ты открываешь сделку спекулятивную, с вероятностью 50% ты получишь либо плюс, либо минус. Это просто случайность, но на длинном горизонте ты будешь терять деньги, потому что за каждую сделку ты платишь комиссию брокеру. А если ты купишь ценную бумагу надолго – 10, 20, 30 лет – то ты в любом случае будешь получать доход.

Часто, когда люди приходят ко мне, у них очень сильно завышенные ожидания от того, что можно получать от инвестиций. Если посмотреть, историческая доходность американского рынка ценных бумаг – это 10% годовых. Если говорить долгосрочно, то примерно на 10% годовых и нужно рассчитывать – номинально, ещё не вычитывая из этого инфляцию. И когда ты видишь в рекламе у всяких трейдеров, что они зарабатывают по 30% или 40% в месяц – это либо обман, либо случайность.

Во-первых, если был бы инструмент, который даёт 30% ежемесячно, то ты за несколько лет стал бы долларовым миллиардером. Став миллиардером, этот человек не стал бы продавать свои курсы или торговые стратегии по $30.

Во-вторых, если был бы инструмент, который вам может спокойно приносить стабильно 30% в месяц, почему до сих пор существуют банки, которые выдают свои деньги под 6-8% годовых? Почему они просто не вложат деньги в инструменты, которые в два раза увеличатся за год, а выдают эти кредиты, да ещё и с вероятностью невозврата?

И третий пример, который ещё больше показывает, насколько смешно это выглядит. Самый доходный фонд в истории фондового рынка – это фонд Medallion. Он открыт математиком по имени Джим Саймонс. Он собрал ещё несколько десятков математиков, специалистов по статистике, специалистов по работе с массивами данных и так далее. И доходность самого доходного фонда в истории фондового рынка – чуть больше 60% годовых. Это феноменально большой результат, но это далеко не те 30% в месяц, которые нам обещают какие-то трейдеры. Это я и пытаюсь объяснить людям.

«Инфляция со временем превратит твои деньги в пыль»

– Очевидно, что, если человек неграмотный в целом, он, скорее всего, будет и финансово неграмотным, – говорит Влад.

Такой человек теряет деньги, не умея с ними обращаться, и легко может попасть в ловушку мошенников. Влад приводит в пример финансовую пирамиду «МММ», которая была так популярна в постсоветской России. Всё потому, что люди на протяжении восьмидесяти лет не понимали, что такое экономика, в том числе и потому, что в СССР вместо рыночной была плановая. Даже после того, как пирамида погорела, и его создателя признали виновным, некоторые продолжали думать, что им обязательно вернут вложения – да еще и приумноженные – ведь им же обещали. Потому что не было понимания, как это работает.

По словам Влада, эта проблема сохраняется и сегодня: люди думают, что могут дать кому-то деньги, и их увеличат в 3-4 раза.

– Многие даже не понимают, как работают банки. Я часто вижу такие вопросы: «Почему наши политики не заставят банки отменить наши кредиты?» Финансовая грамотность не преподается в школах, не преподаются даже базовые основы экономики. Люди должны понимать, как работают деньги. У денег есть цена, и она измеряется в процентах годовых.

Сейчас цена молдавского лея – около 5% годовых. Это значит, что если у тебя есть сбережения, которые ты не отнес на депозит или не использовал какой-то другой инструмент, который даёт тебе доходность от 5 до 10%, то ты просто потерял 5% годовых, и всё. Инфляция со временем превратит твои деньги в пыль. Люди не понимают этого и не боятся инфляции. Как держали деньги дома под подушкой, так и держат.

Финансист приводит наглядный пример: 20 лет назад 20 леев были приличной суммой. Если бы кто-то их тогда спрятал и достал бы эту заначку сейчас – чего эти 20 леев сейчас стоят? Что на них купишь?

Детей нужно учить обращаться с деньгами с первых классов школы

Влад Грати считает, что родители должны обучать финансовой грамотности своих детей с раннего школьного возраста.

– Родитель в семье должен ребёнку заменить и Центробанк, и банк, и работодателя, и всю вообще финансовую инфраструктуру. У меня давно есть идея записать такой курс для родителей школьников. У ребёнка должны быть свои деньги, чтобы он начинал учиться ими пользоваться.

Должна быть система, по которой он получает деньги: либо это какой-то фиксированный доход, карманные деньги, либо вознаграждение. [Последнее], может, и неправильно, я не детский психолог, не воспитатель, и я еще углублюсь в эту тему. Но в любом случае – у ребёнка должны каким-то образом появиться первые деньги, и его нужно научить пользоваться какими-то накопительными продуктами.

Вы с ребёнком должны определить цель, которая для него будет желанной. Допустим, игрушка какая-то. Это долгосрочная цель, которая стоит, условно, 4000 леев, а вы ребёнку даёте, там, по 10-20 леев. И вы должны вместе составить план: «Если ты столько будешь получать денег и не будешь их тратить, ты через столько-то достигнешь своей цели и сможешь сам эту игрушку купить».

«Очень важный навык – научиться себе отказывать ради достижения чего-то большего»

– К тому же, родитель может выступать в роли банка или брокера. И говорить ребенку: «Ты можешь потратить сегодня свои деньги, но можешь отдать их мне. И тогда я потом верну тебе вместо десяти леев пятнадцать». И тогда он достигнет своей цели быстрее. В таком случае ещё очень важно соблюдать свои обещания, потому что если у ребенка появится негативный опыт, то он точно больше никогда в жизни к этому не вернётся.

Идеальный вариант – когда есть детская банковская карточка. Вы можете дать ему полную свободу и посмотреть, как он тратит деньги. У вас в банковском приложении есть распечатка трат, и вы можете сесть вместе с ребёнком и сказать: «вот от этого, этого и этого ты мог бы отказаться, и это приблизило бы тебя к твоей большой цели». Даже многие взрослые не способны себе перманентно в чем-то отказать, чтобы немножко отложить денег и быть хотя бы чуть-чуть финансово стабильными, чтобы любая болезнь не вгоняла их в долги.

И это очень важный навык для ребёнка – научиться себе отказывать сейчас ради достижения чего-то большего. И это не обязательно деньги. Даже если говорить в целом о жизни – о тренировках в зале, например. Ты занимаешься какой-то тяжелой работой, жертвуешь ресурсы, не получая моментального результата ради какой-то цели в будущем. Помимо финансовой грамотности ребёнок получит ещё и навык дисциплины.

«Ты должен зарабатывать больше, чем тратишь»

Рассуждая о том, что может предпринять взрослый человек, чтобы грамотно распорядиться сбережениями, Влад Грати отмечает, что у каждого случай индивидуальный – в зависимости от целей и от срока, который вкладчик способен «вытерпеть», не выводя свои средства. Однако можно обозначить основные шаги, с которых может начать каждый.

– Самая банальная в мире вещь, которую большинство не соблюдает: чтобы у тебя было какое-то финансовое состояние дополнительное, ты должен зарабатывать больше, чем тратишь. Либо тратить меньше, чем зарабатываешь. Это всегда вызывает смех, но как минимум половина взрослых людей этого не делает.

Второй шаг – это создать финансовую подушку как минимум на 3-6 месяцев жизни. Это может быть депозит до востребования – на них ставка примерно вдвое меньше, чем когда депозит на определенный срок, но эти деньги можно забрать в любой момент. Когда денег становится больше, чем на 3-6 месяцев твоей жизни, тогда ты уже можешь планировать какие-то более долгосрочные цели.

Про «раннюю пенсию» и непредсказуемость рынков

Сам Влад, например, планирует выйти на «раннюю пенсию» в 50 лет – сейчас такая стратегия в тренде на Западе, в особенности у айти-специалистов, которые много зарабатывают, могут много инвестировать и выходят на «пенсию» даже в 35-40 лет.

Это когда рассчитываешь, сколько денег тебе примерно нужно на жизнь в год, и в каком возрасте ты можешь перестать работать, вкладывая определенную сумму каждый месяц в долгосрочный портфель. К этому возрасту должна накопиться сумма, которая будет полностью тебя обеспечивать.

– Ты должен свой уровень годовых расходов умножить на 20 – вот такая примерно сумма тебе и нужна.

Влад отмечает, что риски есть всегда, и жизнь в принципе – непредсказуемая штука, однако долгосрочные вклады от 20 лет, например, по акциям, никогда ещё не имели отрицательную доходность.

– Предсказать дальнейшие движения на рынках невозможно. Вот мы увидели, что в 2022 году рынок акций США упал на 20%, сейчас он восстановился. Началась война, начались проблемы, цены упали. Кажется всё очень логичным: продавай в первый день войны и покупай уже когда упадёт. На самом деле, это так не работает. Потому что находясь в 2022 году, ты не мог знать, что рынок развернётся именно сейчас. А вдруг мы переживаем период, который потом историки назовут началом Третьей мировой войны, и это только начало самого плохого? А ты тут акции начал покупать.

Про стратегию инвестирования

– Есть известное американское агентство Standard & Poor’s (S&P), оно ведёт статистику, какие результаты у крупнейших хедж-фондов, которые занимаются активным инвестированием, против рынка S&P 500. Индекс S&P 500 – это просто 500 крупнейших компаний США. Любой человек может зайти на брокерский счет, одним кликом купить там за $100 фонд на этот S&P 500 и купить сразу весь рынок, сразу все 500 компаний из этого индекса. И просто забыть об этом. А с другой стороны – крупнейшие профессиональные фонды с сотнями аналитиков, которые там целыми днями делают сделки.

И если взять десятилетний отрезок, то 90% профессионалов покажут результат хуже, чем S&P 500. И такая ситуация не только в Америке. Где бы ты ни посмотрел, профессионалы с учетом комиссий, которые они берут за свои услуги, покажут результат хуже, чем если ты просто зайдешь и тупо купишь весь рынок акций. На этом и построены те портфели, которые я делаю. Ты покупаешь максимально доступное для тебя количество акций – просто самый широкий рынок, который есть. Ты не знаешь, какая из них покажет себя лучше в будущем, это невозможно предсказать. Поэтому ты берёшь по максимуму, и они все дают какой-то средний результат, который будет лучше, чем у 90% активных.

Твоя задача – взять как можно более широкую диверсификацию, как можно меньше платить комиссий брокерам и налогов государству. И ты должен делать это долгосрочно. Вот и вся стратегия. Ты просто покупаешь какой-то портфель и постоянно пополняешь его.

Про Prima Casă и высокие цены на жильё

Финансист также прокомментировал цены на рынке недвижимости в Молдове, которые многим кажутся несправедливо высокими. По словам Влада, в этом виновата национальная программа, которая помогает приобрести первое жилье – Prima Casă.

– Любой финансовый инструмент – это обоюдоострый меч, который может тебе и пользу принести, и навредить. То же самое льготная ипотека – это всегда очень сильный инфляционный фактор. Это бомба замедленного действия.

По словам финансиста, когда появилась Prima Casă, на рынок пришли люди, которые до этого априори не могли купить себе квартиру, и покупателей стало «в три раза больше, чем продавцов». Из-за резкого роста спроса подскочили и цены. При этом в таких городах, как Комрат, например, на большой спрос предложений совсем мало, конкуренция низкая, и потому можно наблюдать такую картину, что иные квартиры по стоимости не уступают столичным.

– Смысл Prima Casă был в том, чтобы сделать недвижимость доступной для молодёжи. Теперь, спустя четыре года, она уже не доступна для молодежи даже с учётом Prima Casă.

Своё жильё Влад тоже взял с помощью этой программы – но это было в самом начале, в 2019 году.

– Теперь так получилось, что я на этом кредите «зарабатываю». Это нонсенс, это не должно быть так. Он приносит мне реальную доходность. То есть я плачу банку процент меньше, чем инфляция в стране, и даже сумму меньше, чем должен был изначально заплатить – потому что Гагаузия заплатила мне 25%, Молдова ежемесячно перечисляет мне 15% от моей зарплаты, и еще дополнительно на ребёнка компенсации. То есть у меня есть актив, квартира, которая растёт в цене с учетом инфляции, но плачу я за неё сильно дешевле, чем должен был бы заплатить.

«Спорю с людьми, которые не разбираются»

Владу часто приходится слышать различные мифы, связанные с экономикой, и некоторые из заявлений максимально абсурдны.

- О том, что в России ВВП на душу населения больше, чем в Румынии, а Прибалтика «загибается» после развала СССР;

- о том, что государство печатает деньги, отсюда и инфляция;

- о том, что в СССР жилось дешевле, чем в современной Молдове;

- о том, что Украина даже после начала войны покупает в России дешёвый газ, и поэтому цены у них ниже, чем у нас,

- и, конечно же, о том, что США зарабатывает на этой войне.

В своих видеороликах финансист борется с этими убеждениями и продолжает дискуссии в комментариях под ними.

— От споров в комментариях я очень большое удовольствие получаю, вот честно. Возможно, это не очень хорошо. Я разбираюсь в этом и спорю с людьми, которые не разбираются, что-то где-то услышали и пытаются это нести [в массы]. Меня раздражает, что они пытаются под моими роликами нести какую-то фигню людям. И я чувствую, что мне нужно ответить, нужно нейтрализовать этот комментарий. Это, возможно, некрасиво, это как если бы профессиональный врач спорил с людьми на форуме про гомеопатию. Но ты понимаешь, что когда люди распространяют свое ошибочное мнение, ты потом его услышишь, например, от своей мамы или соседа.

Про увлечения

Во время работы Влад часто смотрит фоном различные ролики из разных областей экономики – так ему попросту легче работается. Возможно, во многом благодаря этому и удалось впитать так много знаний.

Финансы – это то, чем Влад по-настоящему увлечён и чему посвящает даже свободное время, и за этим занятием счёт времени способен потерять. Когда кто-то играет на музыкальном инструменте или расслабляется за просмотром сериала, Влад с увлечением составляет в симуляторе различные финансовые портфели – просто так, из интереса и для собственного удовольствия – собирая их, как конструктор.

Помимо прочего, он занимается в фитнес-зале, любит проводить время с дочерью и временами – смотреть футбол. Есть у Влада и ещё одно хобби: он любит смотреть видеоролики самопровозглашенных экспертов-трейдеров полугодичной давности, в которых те делали абсурдные прогнозы – и они, конечно же, не сбылись.

Влада Грати такие ролики очень смешат и с лихвой заменяют собой ситкомы.

Читайте также:

- Могли ли власти Молдовы дождаться падения цен и купить газ дешевле — разбор

- Как считается курс лея? Почему дешевеет евро? — мифы о курсе валют в Молдове и связи с праздниками

- 3 главных экономических прогноза на 2024 год от эксперта nokta — все позитивные

- Как взять кредит и избежать больших долгов – советы эксперта комратским студентам

- «Кадры могут рассказывать историю» – жительница Чадыр-Лунги о жизни профессионального фотографа

nokta

{kind=link}