Снижение ключевой ставки — спорное и рисковое решение Нацбанка, которое никто не заметил

Наш финансово-экономический эксперт Влад Грати анализирует для читателей nokta, к каким серьёзным последствиям может привести вчерашнее решение Нацбанка Молдовы о снижении базовой ставки на 1,5%.

В начале этой статьи я обязательно должен сделать оговорку. У меня нет тех же данных, которые есть у Национального банка. Это буквально их работа: постоянно анализировать данные инфляции. В разных разрезах, вплоть до каждого отдельного товара и каждого отдельного инфляционного фактора. Оценивать его силу, риски, тенденции и т.д.

Я не ставлю под сомнение квалификацию сотрудников Нацбанка. Там работают квалифицированные экономисты и вполне возможно, что они видят то, что не вижу я. И возможно, понимают, что делают.

Но вчерашнее снижение ключевой ставки выглядит очень поспешным и очень плохим решением. Опять же, это только мое мнение, к тому же основанное только на публичной информации. Но я в этой статье все же постараюсь объяснить свою точку зрения. Почему снижение ключевой ставки — это очень опасное решение, которое может привести к серьезным последствиям для экономики страны. Более того, это решение было принято, наверное, в самый неудачный момент. И оно с неплохой такой вероятностью может привести к еще одной волне инфляции и к ослаблению лея по отношению к доллару и евро. В этой статье я подробно расскажу почему.

Национальный банк Молдовы снизил ключевую ставку с 21,50% до 20,00%. А значит, пропорционально снизятся ставки по кредитам и депозитам (вкладам) с плавающей ставкой.

Коротко о том, что такое ключевая ставка и почему это очень важно для экономики

Ключевая ставка — это буквально стоимость денег в экономике. Это процент, под который Нацбанк кредитует коммерческие банки. Ключевая ставка влияет на уровень инфляции, на курс валют, на ставки по кредитам, на скорость развития экономики и на многие другие важные параметры.

При помощи ключевой ставки Нацбанк может балансировать между очень высокой инфляцией и развитием экономики. Как это работает:

- Когда ключевую ставку повышают — кредиты становятся дороже. Потребители начинают меньше тратить (особенно в кредит). Прибыли бизнеса сокращаются. Более того, бизнес не может развиваться, потому что ему тоже мешают дорогие кредиты. Но при этом сбивается инфляция, потому что падает спрос, и это приводит к падению цен. Национальная валюта при повышении ставки обычно крепнет.

К тому же повышаются ставки и по вкладам. Люди охотнее несут деньги на депозиты в банк, и не тратят их на товары, также сокращая объем спроса.

- Когда ключевую ставку понижают — кредиты становятся дешевле. Экономика оживает. Люди начинают тратить больше. Бизнес может взять больше кредитов для развития. Но разгоняется инфляция. Валюта при снижении ставки обычно дешевеет.

В итоге эффект ставки можно очень грубо описать как:

- Повышение ставки ➔ торможение экономики, торможение инфляции, укрепление валюты

- Снижение ставки (как в нашем случае) ➔ разгон экономики, разгон инфляции, ослабление валюты.

Повышение ставки — это такой «ручной тормоз», который помогает ценой экономики резко затормозить инфляцию в стране. В год, когда все страны столкнулись с огромной инфляцией, мы практически у всех стран (кроме Турции) увидели повышение ставок. В том числе и у нас. Она в Молдове взлетела с 2%-3% до 21,5%.

Я подготовил график ключевых ставок и инфляции в Молдове с 2013 по 2022 год.

Как видите, во время всплесков инфляции в 2015, 2017, 2019 и 2022 годах, ставка или повышалась, или оставалась высокой.

Снижение ставки может спровоцировать еще одну волну инфляции

Теперь ближе к делу. Почему я считаю, что снижение ставки может спровоцировать еще одну волну инфляции.

В данный момент, насколько я вижу, в экономике Молдовы складываются одновременно 3 сильных проинфляционных фактора. Которые, наложившись друг на друга, могут вызвать новую волну повышения цен.

Каждый из них я перечислю отдельно:

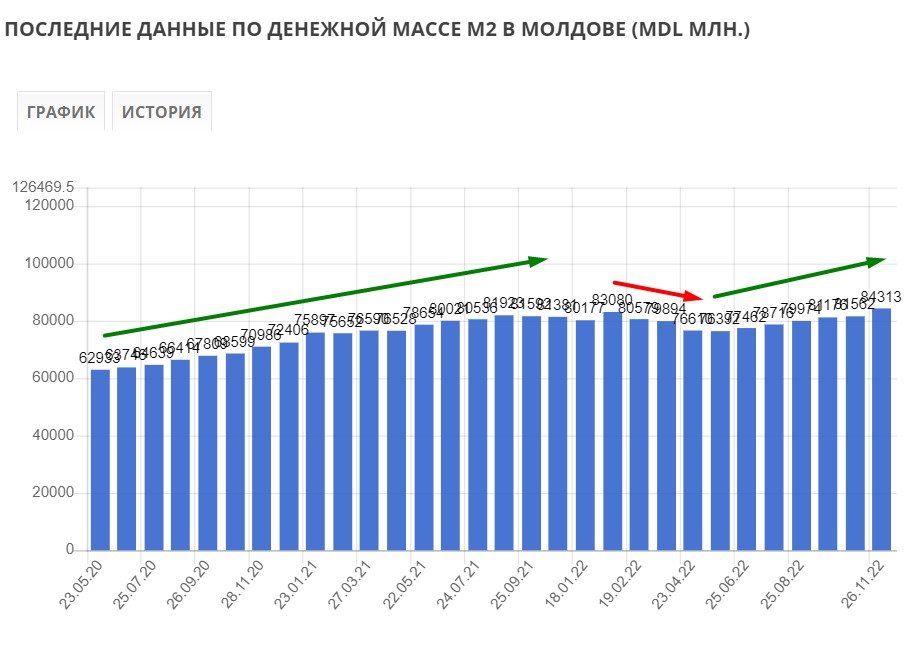

Причина 1. Денежная масса в стране продолжает расти

Многие думают, что основная причина огромной инфляции в Молдове в этом году — это энергокризис. Это очень важная, одна из главных причин. Но энергокризис примерно одинаково больно ударил по всем. А главной, на мой взгляд, причиной стал сильный рост денежной массы с 2020 по 2022 год.

Большое количество денег, оборачиваемых в экономике, — это сильный фактор инфляции. Для измерения количества денег экономисты используют денежные агрегаты. Я считаю самым наглядным агрегат M2 — это общее количество наличных денег, денег на банковских картах и счетах, а также банковских депозитах.

Вот график M2 в Молдове

Как видите, с 2020 по 2022 год она выросла с 61 млрд леев до 83 млрд \. Вот вам и рост количества денег на 30%.

Потом Нацбанк начал повышать ставки. Это дало свой эффект и масса начала снижаться (красная стрелка).

Но начиная с лета мы видим еще одну волну роста количества денег. С 76,4 млрд леев до 84,313 млрд. Это +10%. И, как вы уже знаете, такой рост — потенциальный импульс для инфляции.

Причина 2. Электричество

Тут, я думаю, все интуитивно понятно. Цена на электричество увеличилась минимум вдвое, даже учитывая последние изменения с договорённостью по поставкам из Приднестровья.

Рост цен на электричество — сильный немонетарный (не связанный с денежно-кредитной политикой) фактор, который обязательно ляжет в цены.

В этом году нас к огромной инфляции привела именно смесь монетарных и немонетарных факторов инфляции. Только тогда это были газ и нефть. Сейчас будет электричество.

Причина 3. Диспаритет ставок с США и Еврозоной. Потенциальное ослабление лея

Я уже говорил, что ключевая ставка влияет не только на инфляцию, но и на курс валют.

- Повышения ставки обычно укрепляют национальную валюту

- А снижения обычно приводят к ее ослаблению.

И тут нужно ненадолго переключиться не на молдавскую ключевую ставку, а на американскую и европейскую.

И Европа, и США ставки повышать продолжают. Есть только очень робкие заявления отдельных финансистов о том, что ставки нужно повышать чуть медленней. Не останавливать, и тем более не снижать. А только чуть медленней повышать.

В итоге, мы можем столкнуться с расхождением движения ставок (так называемым диспаритетом):

- Европа и США продолжат поддерживать свои валюты ставкой

- А мы ее будем снижать, что будет давить на лей.

Не стоит недооценивать этот фактор. Пример диспаритета мы уже видели в этом году. Когда США ставки быстро и сильно поднимал, а Еврозона держала около нуля. Результат вы видели сами, доллар обошел евро и достаточно долго удерживал преимущество.

То же самое может повториться и у нас. Доллар и евро вполне вероятно превысят 20 (а может и 21) лей за штуку. Я думаю, тут тоже интуитивно понятно, что ослабление лея — это тоже проинфляционный фактор. Тоже может привести к повышению цен.

К тому же в пользу ослабления лея говорит и отрицательный торговый баланс. Импортируем мы больше, чем экспортируем. Более того, зимой это дефицит еще усилится. Потому что мы будем много импортировать газа по высокой цене. Импортеру («Молдовагазу» или «Энергокому») придется продавать много леев и покупать много долларов. Это тоже не в пользу лея аргумент.

Промежуточный итог

Давайте еще раз:

- У нас растет денежная масса (количество денег в экономике)

- У нас сильно выросла цена на электричество, что тоже отразится на ценах

- Очень вероятно ослабление лея.

И именно в этот момент НБМ решает перейти к снижению ставок. Решение, дипломатично говоря, очень-очень смелое. Риск новой волны инфляции очень высокий.

Опыт Турции. Что со ставкой сейчас делают другие страны?

Знаете сколько стран (из основных мировых экономик) в предыдущем месяце снизили ставки? Одна! Это Турция.

Забавно, но 2 страны, которые в регионе имеют самую высокую инфляцию: Турция (84,39%) и Молдова (34,62%) вдвоем снижают ставки. Это даже звучит абсурдно.

Но для Турции — это уже будни. Эксперименты с ключевой ставкой, снижение во время разгона инфляции и стали причиной гиперинфляции в этой стране.

Эрдоган уволил трех директоров Нацбанка, пока не назначил того, кто выполняет поручения самого Эрдогана. Снижает ставки, не смотря вообще на показатели инфляции. Результат вы видите сами. Такая стратегия в Турции приведет к одному из двух исходов:

- Дефолт или революция из-за того, что с инфляцией не только не борются, но и ускоряют ее снижением ставки. Бесконечно так продолжаться не может.

- Ну или к Нобелевской премии для Эрдогана и пересмотру монетарной экономической теории. Если в Турции это действительно приведет к положительному изменению экономической ситуации.

Во всех остальных странах ставки или повышают или сохраняют. В основном, конечно, повышают.

В качестве аргумента, почему в Молдове снижают ставку, председатель НБМ Октавиан Армашу сказал, что предпосылка к этому — снижение инфляции в стране.

Если вы не заметили, оно выглядит так:

Для сравнения, в США инфляция падает уже 4 месяца подряд. И вот как звучат заявления представителей ФРС (все это цитаты за ноябрь, то есть свежие):

- Будем склоняться к более агрессивному повышению ставок и на более длительный срок, чтобы избежать прежних ошибок (Bullard)

- Любые разговоры о развороте совершенно преждевременны (Kashkari)

- Будем повышать ставку и в 2023 году (Waller)

Как видите, в США даже после 4 месяцев сокращения инфляции члены ФРС очень осторожны и все еще боятся разворота цен.

Ну и самое последнее. Не дайте обмануть себя эффекту высокой базы

В статистике есть такое понятие: «эффект высокой базы». Когда основное значение очень большое, то любой прирост к нему будет выглядеть маленьким. То есть важно, не только куда рост привел, но и откуда он начинался.

Покажу этот эффект на нашей инфляции. На графике инфляция в Молдове вместе с прогнозами Нацбанка

- Инфляция считается за год. Мы сейчас находимся в цикле А. То есть от точки «А» до другой точки «А» прошел год. За этот год цены выросли на 34%.

- Пройдет квартал и инфляция будет уже примерно 28%. Но если вы обратите внимание на цикл B. То он начался с более высокой точки. К тому времени цены уже выросли на 14%.

С точки B до другой точки B цены выросли на 28%. Но не стоит забывать, что это рост на 28% с момента когда цены уже успели вырасти на 14%.

- Цикл C. За год с точки «C» до другой точки «С» цены выросли на 25%. Но посмотрите откуда этот рост начался. В начале цикла C инфляция уже была очень большой. И вот от этой точки цены выросли еще на 25%.

Не знаю, получилось ли у меня объяснить понятно. Но в этом примере. Цифры годовой инфляции будут:

- 34%

- 28%

- 25%

Такое ощущение, что дела налаживаются. Но если понимать, откуда начался отсчет, становится понятно, что цены не падают. А просто растут от более высокой базы.

Еще проще пример.

- Если что-то в 2020 году стоило 100 леев.

- Потом в 2021 году выросло еще на 100 леев (теперь 200) — инфляция 100%.

- Но если этот же товар в 2022 вырастет еще на 100 леев (теперь 300) — инфляция будет уже 50%. Из-за эффекта высокой базы. Инфляция падает, но цены продолжают расти так же.

Поэтому снижение показателя инфляции не должно вводить вас в заблуждение. Нужно смотреть на месячный прирост.

Если сформулировать мое мнение коротко. Решение по снижению ставки очень рисковое, неоправданно рисковое и может привести к тяжелым последствиям. При этом никаких особых преимуществ прямо сейчас не несет. В таком размере снижения. Поэтому остается только искренне надеяться, что в НБМ понимают, что делают. И имеют для этого четкие основания.

Влад Грати

Читайте другие материалы автора:

- Турбина, утечка масла, оседание газа… Эксперимент: решаем, обоснованы действия «Газпрома» или это шантаж

- В Молдове самая высокая инфляция, самые низкие зарплаты и самый дорогой газ. Так ли это? — фактчек

- Процентная ставка. Как выбирать вклады и кредиты в банке — инструкция

nokta

Подписывайтесь на наш канал в Telegram, где мы публикуем самые важные новости дня, а также следите за нашими публикациями на YouTube, в Facebook, Одноклассниках, Instagram и TikTok.

Поддержите нас ❤️

Как независимое СМИ, мы нуждаемся в вашей поддержке, особенно работая в таком регионе, как Гагаузия,

подверженном российскому влиянию и пропаганде.

Поддержите нас, если у вас есть такая возможность.

Помогите нам делать качественный контент и продолжать говорить правду.

Детали оплаты