Почему поднялась ставка по Prima Casă — мифы и реальность

Громкая новость о повышении ставок по ипотечным кредитам Prima Casă для многих стала новым оружием политической борьбы, а потому предсказуемо обросла домыслами. Эксперт в области экономики и финансов Влад Грати комментирует заблуждения обеих сторон и объясняет, что конкретно и почему произошло.

Что случилось?

В последние недели одной из главных тем для новостей в Молдове стало повышение с 1 июля ставок по ипотечным кредитам Prima Casă. Ставки вырастут с 6,9% до 9,02%. И, естественно, как и любая другая общественно обсуждаемая новость, повышение ставок сразу стало полем политической борьбы. А на такой почве легко появляются новые мифы и заблуждения.

За несколько дней после появления новости, я слышал очень много ошибочных заявлений. Причем с обеих сторон политической борьбы:

- Власти специально подняли ставки, чтобы побольше заработать перед выборами

- Ставки растут из-за некомпетентности властей

- Власти обязаны компенсировать рост платежей участникам Prima Casă

- Повышение ставок приведет к краху рынка недвижимости

- Ставка по Prima Casă не зависит от действий правительства и Нацбанка

Каждое из этих утверждений — либо манипуляция, либо заблуждение. Поэтому я хочу сделать отдельную статью, в которой подробно расскажу о том, как меняются ставки по ипотечной программе Prima Casă, как это связано с инфляцией и что конкретно произошло за эти полгода.

Фиксированные и плавающие ставки по кредитам

Давайте начнем с основ. Кредиты, которые вы оформляете в банке или в другом финансовом учреждении, имеют всегда две опции:

- Кредиты с фиксированной ставкой. Обычно это краткосрочные кредиты, по которым заранее определена ставка платежей, и по ним не будет меняться размер платежа.

- Кредиты с плавающей ставкой. Здесь уже ставка может меняться, в зависимости от того, что происходит в экономике и в финансовом секторе. Обычно ставки в таких кредитах привязаны к ключевой ставке Нацбанка либо, как в случае с Prima Casă, к средним ставкам по депозитам.

Через кредиты с плавающей ставкой банки себя страхуют от изменения рыночных условий.

Ну представьте себе пример, что вы — банк, и вы выдаете кредит на 10 лет, скажем под 5% годовых.

Но вдруг в стране начинается сильная инфляция. Нацбанк, чтобы с ней бороться, начинает поднимать ставки до 20%. Теперь вам как банку приходится привлекать депозиты (вклады) под 15-16%. А по выданному на 10 лет кредиту вы получаете только 5%. Устроил бы вас такой бизнес? Я думаю, нет.

Поэтому с фиксированной ставкой кредиты обычно краткосрочные, а сами ставки немного выше, чем на таких же кредитах с плавающей ставкой. Потому что банк на себя принимает чуть больше риска (естественно, не бесплатно).

Особенности ставки по программе Prima Casă

Prima Casă — это очень долгосрочный кредит. И, как и любая другая ипотечная программа, он построен на плавающей ставке. Конкретно в случае Prima Casă ставка пересматривается раз в полгода, и привязана она к средней стоимости привлеченных депозитов.

Это указано в каждом кредитном договоре Prima Casă. И, если вы участник программы, вы можете изучить договор и увидеть, в каких случаях и по какому механизму ставка пересматривается.

Подписывая договор, покупатель принимает риски плавающей ставки. И в случае, если инфляция в стране начнет расти, ставки по кредиту тоже могут вырасти.

Почему вообще меняются ставки в экономике?

Еще один важный момент, который нужно обсудить для понимания темы. Ставки не меняются просто по желанию Нацбанка. Захотели — подняли, захотели — отпустили. Ставки — это инструмент баланса между развитием экономики и инфляцией.

- Повышение ключевой ставки делает кредиты дороже, а депозиты выгодней. Такое действие сокращает количество денег в экономике, потому что меньше покупок совершается в кредит, а люди, у которых есть деньги, охотнее несут деньги на депозиты. Повышение ставки тормозит экономику, но и тормозит инфляцию.

- Понижение ключевой ставки делает депозиты менее выгодными, но зато снижает стоимость кредитов. Люди меньше сберегают и больше покупают в кредит. Денежная масса растет. Снижение ставок разгоняет экономику, но и разгоняет инфляцию.

Национальный банк с помощью ставок делает деньги или дешевле, или дороже. Таким образом балансирует между развитием экономики и инфляции. Когда нужно — разгоняет экономику, а в случае перегрева — тормозит.

Таким образом, когда у вас в стране начинается инфляция, самое очевидное действие для ее погашения — поднять ставки. Инфляция — это повышенный спрос, а для того чтобы погасить спрос, вам нужно:

- С одной стороны, снизить количество покупок в кредит со стороны людей, у которых сейчас нет денег на покупки.

- С другой стороны, снизить количество покупок со стороны людей, у которых есть деньги. Предложив им выгодные депозиты в качестве альтернативы.

Поэтому каждый раз, когда государство сталкивается с инфляцией, ставки будут повышаться.

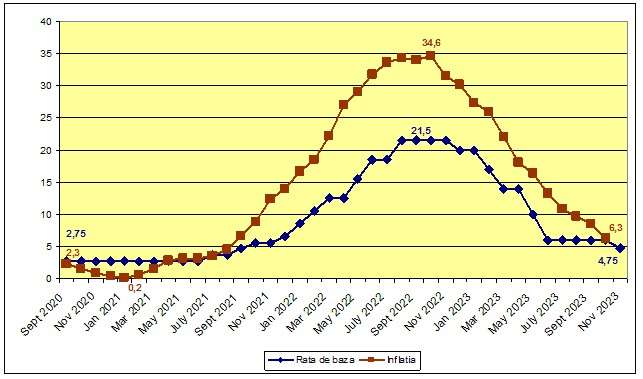

Вот, например, как это было в 2022 году. Красным — данные по инфляции в Молдове, а синим — размер ключевой ставки.

- Инфляция начала расти в конце 2021 года. В начале 2022 года НБМ начал повышать ставки для борьбы с этой инфляцией.

- Пик инфляции пришелся на конец 2022 года, и потом пошел на спад (в том числе из-за высоких ставок). И как только инфляция начала снижаться, следом за этим начали снижаться и ставки. Потому что нет смысла терпеть высокую ставку (которая тормозит экономику), когда инфляция уже падает.

Если вы помните, в этот момент тоже начали резко расти ставки по Prima Casă. В январе и в июне 2022 года ставки были дважды повышены. Причем настолько сильно, что государству пришлось компенсировать часть повышения размера платежей. И даже с учетом компенсаций размер платежа увеличился значительно.

Этот момент помнят многие участники программы, которые выплачивали ипотечные кредиты в 2022 году. Правда, многие забыли или не обратили внимание, как ставки вернулись к начальному значению.

Если вы еще раз посмотрите на предыдущий график, то увидите, что ключевые ставки начали снижаться после 2023 года. Вместе с ключевой ставкой начали снижаться и ставки по Prima Casă. Правда, на снижение ставок и платежей обычно обращают внимание гораздо меньше, чем на повышение.

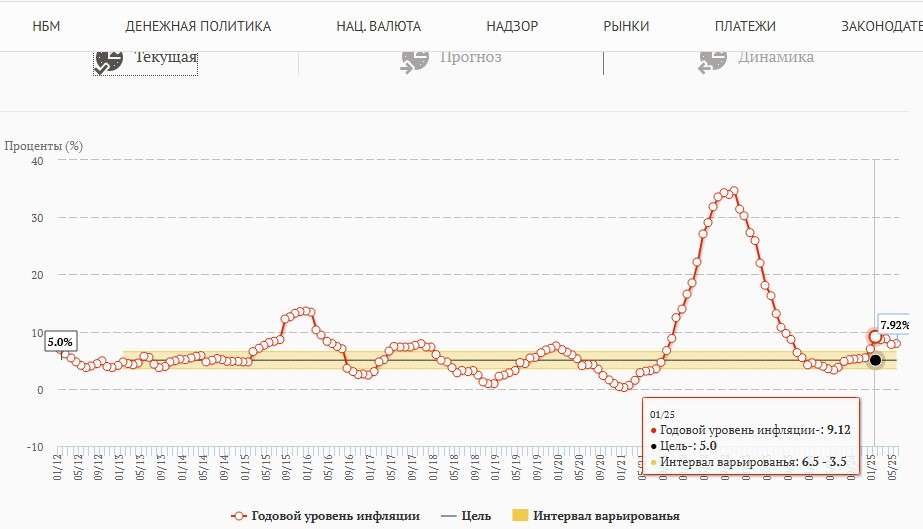

Сейчас ситуация такая же. Правда, в меньшем масштабе. В конце 2024 года в Молдове начала расти инфляция, за несколько месяцев преодолев отметку в 9% в годовом выражении.

На этот всплеск инфляции НБМ реагирует повышением ключевой ставки. С 3,6% ключевая ставка была повышена до 6,5%

Вслед за ключевыми ставками выросли и ставки по депозитам. И на очередном полугодовом пересмотре ставки по Prima Casă это повышение отразилось на процентах по ипотечным кредитам.

Поэтому когда министр экономики Дойна Нистор говорит о том, что ставки по Prima Casă — это просто формула, и не зависит от решений правительства или НБМ, то это полуправда.

- С одной стороны, да, ставка рассчитывается автоматически, исходя из средних ставок по депозитам.

- Но, с другой стороны, ставки по депозитам растут вслед за ключевой ставкой, которую напрямую устанавливает НБМ.

Поэтому фактически ставки по ипотеке по цепочке выросли после повышения ключевой ставки Нацбанком.

Почему правительство не компенсирует часть роста ставки, как это было а 2022?

Как я уже сказал, при оформлении кредита с плавающей ставкой заемщик соглашается с тем, что есть риски изменения размера платежа. Оно может как упасть, так и вырасти.

В этом контексте правительство и в 2022 году в целом было не обязано делать компенсации и помогать заемщикам, у которых сработал этот риск повышения ставки. Но тогда ситуация сильно отличалась от сегодняшней.

- В 2022 году ключевая ставка была повышена с 6% до 21%. Рост был гораздо сильнее, чем сейчас. К тому же это наслоилось на другие проблемы: инфляция, рост цен на энергоресурсы и т.д.

- Сейчас в 2025 году ставка повышена незначительно — с 3,6% до 6,5%. И рост платежей не будет настолько драматичным. По сути, ставка будет почти такой же, как была в 2022 году. К тому же инфляция уже перешла к снижению, а значит, скоро последует и снижение ставок в экономике.

Поэтому в целом, в такой ситуации небольшого роста платежей правительство может и не утверждать компенсации. Опять же потому что каждый участник Prima Casă соглашается с риском изменения ставки при подписании контракта.

«Повышение ставок по Prima Casă обвалит рынок недвижимости»

Еще один тезис, который я часто слышал в последние несколько дней. И логика в нем, в принципе, есть. Повышение ставок по кредитам собственно так с инфляцией и борется. Остужает кредитный спрос.

Рынок недвижимости этот ощущает довольно остро, потому что большая часть сделок совершается в кредит, в том числе по ипотечным программам. И когда ипотека становится менее выгодной, это может подорвать спрос.

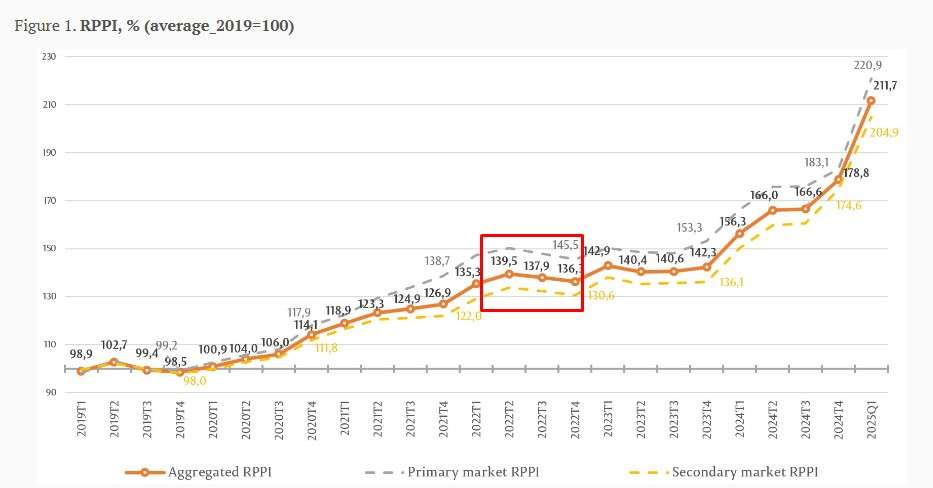

Но опять же мы можем посмотреть на опыт 2022 года. Когда ипотечные ставки уже росли. У нас есть индекс цен на недвижимость RPPI, который считается Национальным Банком.

И тут мы можем видеть что даже в периоды очень сильного повышения ставок цены на недвижимость не падали критически. Скорее можно говорить об остановке роста на полтора года, но не о полноценном падении.

В текущей ситуации, когда рост ставки гораздо меньше, я не думаю, что у рынка недвижимости будут проблемы. Возможно, немного затормозится рост цен, но опять же на рынке останется рост.

Что такое программа Prima Casă и сколько семей в ней участвует

Программа Prima Casă была запущена в 2018 году. В первый год воспользовались ею 1119 человек, но пик успеха пришелся на следующий год — в 2019 жилье по этой программе приобрели 2 700 молдаван. В 2020 году из-за пандемии спрос на Prima Casă упал и обладателями жилья по госпрограмме стали всего 1397 человек.

В 2021 ситуация стабилизировалась, но уже спустя год бенефициарами программы стали всего 555 человек. А в 2023 году и того меньше. Поэтому летом 2024-го правительство объявило о перезагрузке программы и облегчению условий получения ипотечного кредита. И уже в прошлом году более тысячи семей оформили его.

Всего по программе Prima Casă куплено чуть более 8200 квартир и домов на сумму 4,5 млрд леев. Воспользоваться Prima Casă может любой гражданин Молдовы в возрасте от 18 до 50 лет. Кредитный договор доступен на срок до 35 лет, при этом государство гарантирует 50% от суммы сделки. Заявитель должен внести минимальный первоначальный взнос в размере 5% от стоимости жилья.

Влад Грати

Читайте другие материалы автора:

- Процентная ставка. Как выбирать вклады и кредиты в банке — инструкция

- Иран, Израиль и нефть — комментарий эксперта

- Молдова скоро не сможет платить по своим долгам — проверяем слова депутата-социалиста

- Сделка ОПЕК+ трещит по швам. Нефть может сильно подешеветь

- «Каждый житель Молдовы должен по 50 000 леев» — разбираем манипуляцию Ирины Влах

- Молдова покупает российский газ, но дороже — правда ли это?

В видеоформате — тут.

nokta

{kind=link}

{kind=link}